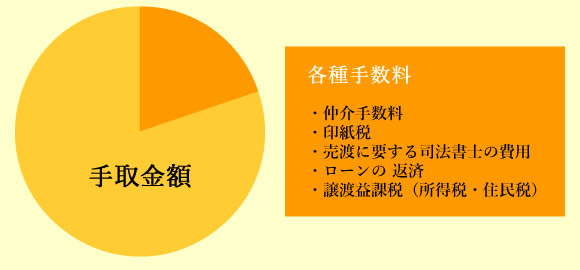

売却の手取額

不動産を売却して最終的に手元に残る現金は、売却代金から各種手数料、税金、ローンの残金を差引いた額になります。 算式にしますと以下の通りです。

手取額 =売却代金 -〔仲介手数料 + 印紙税 + 売渡に要する司法書士の費用 + ローンの返済 + 譲渡益課税(所得税・住民税) 〕

売却時に要する費用

仲介業者に払う報酬額

売買契約が成立したとき仲介業者に支払う報酬額は、国土交通大臣の定める額(上限)で次の計算方法で求められます。

また報酬に消費税がかかる場合は、上限額に消費税相当額を加えた額が上限となります。消費税の計算の基礎となる取引代金の額は、消費税を含まない本体価格です。

【計算方法】

物件価格が200万円までの部分を5%。200万円~400万円以下の部分を4%、400万円を超える部分を3%として計算します。

★仮に売買価格2000万円の物件の場合は

- 0~200万円…5%(10万円)

- 200~400万円…4%( 8万円)

- 400~2000万円…3%(48万円)

10万円+8万円+48万円=66万円以内となります。 よって物件価格が400万円を超える場合は次の簡易計算式で求められます。

物件価格×3%+6万円=報酬額(上限)

課税業者の場合は、報酬額に消費税10%が加わります。この報酬額は、売主と買主の双方がそれぞれ媒介した業者に支払うものです。

尚、直接依頼した業者以外に別の業者が入っている場合がありますが、業者が何人入っていようと報酬額は変わりません。直接依頼した業者に報酬を払えば、あとは業者同士で分配するようになっています。

売り渡し書類作成等に要する司法書士費用

不動産を売り渡すには売渡証書を作成しなければなりません。これは買主への登記移転に必要となるもので、法務局へ売主として申請する書類です。売主本人で提出することも可能ですが、一般的には司法書士へ依頼します。

売主自身が依頼する司法書士を手配しなければなりませんが、一般的に買主が手配してくれる司法書士に同時に一任することが多いようです。費用に関しては、 その司法書士によって異なりますが住所変更や、抵当権などの抹消などが必要なければ5~6万円程度です。しかし、登記時の住所と提出住民票とが異なってい る(住所変更等)、抵当権などの担保権の抹消などがある場合には、7~8万円程度必要です。

また、売却不動産が親から相続したものであった場合、その相続登記を完了して売却する必要があります。その際には、まず遺産分割協議書を作成し、相続財産 の相続人への分配状況を明確にしその後に相続登記となります。これらの業務は時間と手間のかかることですので、最寄の司法書士に相談し、売却前に行なっておく必要があります。

各種税金に関して

印紙税

収入印紙とは?

収入印紙(印紙)とは、印紙税という税金です。印紙税が課税されるのは、印紙税法で定められた課税文書と呼ばれるものです。

課税文書に該当するかどうかは、文書の名称や言葉等形式的ものではなく、その文書に記載されている言葉、符号等の実質的な意味により判断します。例えば、 文書に金額の記載がなくても、文書に記載されている内容により、取引金額などが計算できる場合は、それを記載金額として取り扱います。

記載された契約金額 印紙税額

| 100万円超500万円以下 | 2,000円 |

|---|---|

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000千万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

但し、契約書の一部について、印紙税の軽減措置が講じられています。

記載された契約金額が1千万円を超えるもので、平成25年3月31日までの間に作成されるものです。

| 1,000万円超5,000万円以下 | 15,000円 |

|---|---|

| 5,000千万円超1億円以下 | 45,000円 |

| 1億円超5億円以下 | 80,000円 |

印紙の還付(収入印紙を誤って貼った場合など)

- 課税文書に、本来納付すべき金額以上の収入印紙を貼った場合。

- 課税文書に該当しない文書に、印紙税を納めようとして収入印紙を貼った場合。

- 収入印紙を貼った課税文書で、損傷、書損などにより、使用する見込みが無くなった場合。

等、誤って納めた印紙税は還付の対象になります。還付を受ける 為には、税務署にある「印紙税過誤納確認申請書」を納税地の税務署に提出します。この時、印紙税が過誤納となっている文書と印鑑(法人の場合は代表者印) 及び預貯金通帳(還付される税金はその通帳に振り込まれます)が必要です。

※貼り間違えた印紙は消印が押して無くても剥して再使用することは違反になります。

収入印紙を貼らなかったら?

“本来貼るべき収入印紙を貼ってない”、または“金額が不足している”ことが、何らかの調査で発覚した場合、印紙税法第4章第20条の規定により、【本来の印紙税額+その2倍に相当する金額】が追徴税として課せられます。つまり、本来の3倍の税金を払わなければなりません。

ただし、これに気が付き、自己申告した場合は、【本来の印紙税額+その10%の金額】の追徴課税で済みます。

※印紙税法第5章第22条によれば、故意に印紙を貼らない場合は「1年以下の懲役若しくは20万円以下の罰金に処し、又はこれを併科する。」となっていますのでご注意下さい。

契約書に収入印紙を貼らなかったら?

収入印紙が貼られている貼らていないは税法上の問題であり、契約そのものは成立します。

(例え口約束でもお互い契約する意思があって約束・契約した場合には成立します。)

譲渡益にかかる所得税・住民税

土地や建物を売ったときの譲渡所得に対する税金は、事業所得や給与所得などの所得と分離(分離課税)して、計算することになっています。

譲渡所得は、土地や建物を売った金額から取得費、譲渡費用を差し引いて計算します。 また、所有期間によって長期譲渡所得と短期譲渡所得の二つに区分し、税金の計算も別々に行います。

(注)「所有期間」とは、土地や建物の取得の日から引き続き所有していた期間をいいます。この場合、相続や贈与により取得したものは、原則として、被相続人や贈与者の取得した日から計算することになっています。

| 課税長期譲渡所得金額の計算 | 課税長期譲渡所得金額 × 20%(所得税15%・住民税5%) |

|---|---|

| 課税短期譲渡所得金額の計算 | 課税短期譲渡所得金額 × 39%(所得税30%・住民税9%) |

マイホームを売却した際の軽減税率に関して

自分が住んでいたマイホームを売って、一定の要件に当てはまるときは、長期譲渡所得の税額を通常の場合よりも低い税率で計算する軽減税率の特例を受けることができます。この軽減税率の特例を受けるには、次の五つの要件すべてに当てはまることが必要です。

- 自分が住んでいる家屋を売るか、家屋と共にその敷地を売ること。なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年目の年の12月31日までに売ることです。

- 売った年の1月1日において売った家屋や敷地の所有期間が共に10年を超えていること。

- 売った年の前年及び前々年にこの特例を受けていないこと。

- 売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例を受けていないこと。ただしマイホームを売ったときの3千万円の特別控除の特例とは、重ねて受けることができます。

- 売り手と買い手の関係が、親子や夫婦など特別な間柄でないこと。特別な間柄には、このほか、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

マイホームを売ったときの軽減税率の表課税長期譲渡所得金額(=A)

6千万円以下:A×10%(住民税4%別途)

6千万円超 :A×15%(住民税5%別途)

(注)課税長期譲渡所得金額とは、次の金額です。(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控除

(注)マイホームを売ったときの3千万円の特別控除の特例が受けられる場合には、この特別控除額は3千万円となります。この特例を受けるためには、確定申告をすることが必要です。

各手続き等、詳細のご案内