・土地を2つに分けて節税対策を行う

不動産の節税の基本は、「相続財産である不動産の評価を下げる」ということです。

不動産の評価が下がれば税率も下がり、結果的に相続税の節税に繋がります。

では、どうやって評価額を下げればいいのでしょうか。

それには「相続税の不動産評価がどのように算出されているのか」

を理解する必要があります。

不動産(土地)は「一物四価」といって、様々な価格が設定されています。

不動産の評価額は、土地の価格と建物不動産の節税の価格を足したものが評価されます。

相続税(贈与税も同様)の評価額は、

土地については「路線価」と呼ばれるものから算出されます。

一般的な路線価の価格は都市部が高い傾向にあり、

都市部から離れるほど低くなる傾向があります。

一般的に交通量の多い大通りや交差点に面している土地は高く、

交通量の少ない通りに面している土地は安い傾向があります。

土地の評価額についての簡単な計算は、路線価×土地の面積で行います。

これを「路線価方式」といいます。

市街地以外で道路が通っていない地域の土地は「倍率方式」で計算します。

尚、建物の評価額については一般的には固定資産税の評価額で評価します。

土地の評価額と建物の評価額を足したものが不動産の評価額となります。

さて、ここで問題です。

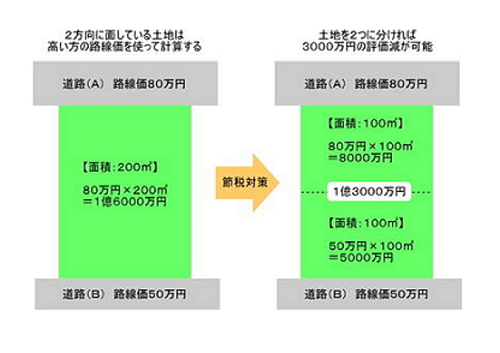

下記の図のように、道路(A)と道路(B)の二面に面している土地があります。

どちらの路線価で土地の価格がきめられるでしょうか?

答えは「道路(A)の路線価」です。

詳細の補正率などの計算を別とすれば、常に高い方の路線価で計算することになります。

土地が200平米の場合は、評価額は1億6000万円となります。(図の左側参照)

角地のような2つの道路に接している土地に関しても、

高い方の路線価を使って計算することと決められています。

この土地の評価額を下げるためにはどうすればいいのかというと、

土地を2つに分けてしまえば良いのです。

「分筆登記」といって、ひとつの土地を登記簿上で分ける方法です。

一つで登記されている土地を2つに分けて、それぞれの道路の路線価で計算することで、

3000万円もの評価額を下げることができるのです。

・お問い合わせフォーム

https://www.toplife.jp/contents/category/contact/

・家、貸しませんか?

https://www.toplife.jp/lp/

・不動産を売りたい方

https://www.toplife.jp/contents/category/sell/

・オフィシャルサイト

https://www.toplife.jp/